Umschlagmethode: Der komplette Guide zum Geld sparen mit Bargeld

2012 saß ich vor meiner Excel-Tabelle und verstand die Welt nicht mehr.

Ich hatte alles eingetragen. Jede Einnahme. Jede Ausgabe. Penibel sortiert nach Kategorien. Und trotzdem – am Monatsende war ich immer im Minus. Der Kontostand passte NIE zu meinen Berechnungen. Ich verstand einfach nichtb warum.

Ich war frisch alleinerziehend und musste alleine mit meinem Geld klarkommen. Die Angst war ständig da: „Was, wenn es nicht reicht?“

Heute, 12 Jahre später, nutze ich immer noch die Methode, die damals alles verändert hat: Die Umschlagmethode.

Und nein, das war lange bevor es zum TikTok-Trend wurde. 😉

In diesem Artikel zeige ich dir ALLES über die Umschlagmethode – inklusive meiner ehrlichen Story mit allen Höhen und Tiefen.

Was ist die Umschlagmethode?

Die Umschlagmethode (auch „Cash Stuffing“ oder „Envelope System“ genannt) ist ein Bargeld-Budget-System.

Das Grundprinzip in 3 Sätzen:

- Du teilst dein Budget in Kategorien auf (z.B. Lebensmittel, Tanken, Freizeit)

- Für jede Kategorie nimmst du einen Umschlag

- Du füllst jeden Umschlag mit dem geplanten Bargeld

Wenn der Umschlag leer ist, ist die Kategorie für den Monat aufgebraucht.

Mit Karte bezahlen fühlt sich nicht nach „echtem“ Geld an.

So einfach. So effektiv.

Warum das funktioniert (die Psychologie dahinter)

Du zückst die Karte, sie piepst, fertig. Kein Schmerz. Keine Verbindung zum Geld.

Mit Bargeld ist es anders:

- Du siehst die Scheine im Umschlag wenig werden

- Du fühlst das Geld in deinen Händen beim Ausgeben

- Du erlebst PHYSISCH, wie dein Budget schrumpft

Das nennt sich „Payment Pain“ – der kleine Schmerz beim Bezahlen. Und genau dieser Schmerz macht dich bewusster.

Neurowissenschaftler der Carnegie Mellon University haben Gehirn-Scans durchgeführt…

Eine MIT-Studie zeigt: Menschen zahlen mit Kreditkarte bis zu doppelt so viel…

Das Journal of Consumer Research bestätigt: Mit Bargeld geben wir 15-30% weniger aus.

UMSCHLAGMETHODE IN 30 SEKUNDEN

Bargeld-Budget-System mit Umschlägen:

1. Budget in Kategorien aufteilen

2. Für jede Kategorie einen Umschlag

3. Umschlag mit geplantem Bargeld füllen

4. Wenn leer, dann leer – Kategorie aufgebraucht!

✓ Du siehst physisch wie Geld weniger wird

✓ 15-30% weniger Ausgaben als mit Karte

✓ Funktioniert seit Omas Zeiten

→ Ich nutze es seit 2012 erfolgreich!

Meine Geschichte mit der Umschlagmethode (12 Jahre in 5 Phasen)

Lass mich ehrlich mit dir sein: Meine Reise mit der Umschlagmethode war kein gerader Weg. Es gab Hochs, Tiefs, Momente wo ich aufgeben wollte – und Momente die alles verändert haben.

Phase 1: Excel-Chaos (2012)

Situation: Frisch alleinerziehend, Vollzeitjob, Unterhalt – genug Geld eigentlich. Aber ständig knapp.

Mein Versuch: Eine umfangreiche Excel-Tabelle als Haushaltsbuch. Ich wusste was reinkam und was rausging. Aber das stimmte NIE mit meinem tatsächlichen Kontostand überein.

Problem: Egal was ich versuchte – am Monatsende wurde es eng.

Emotion: Hilflosigkeit. „Warum funktioniert das nicht?“

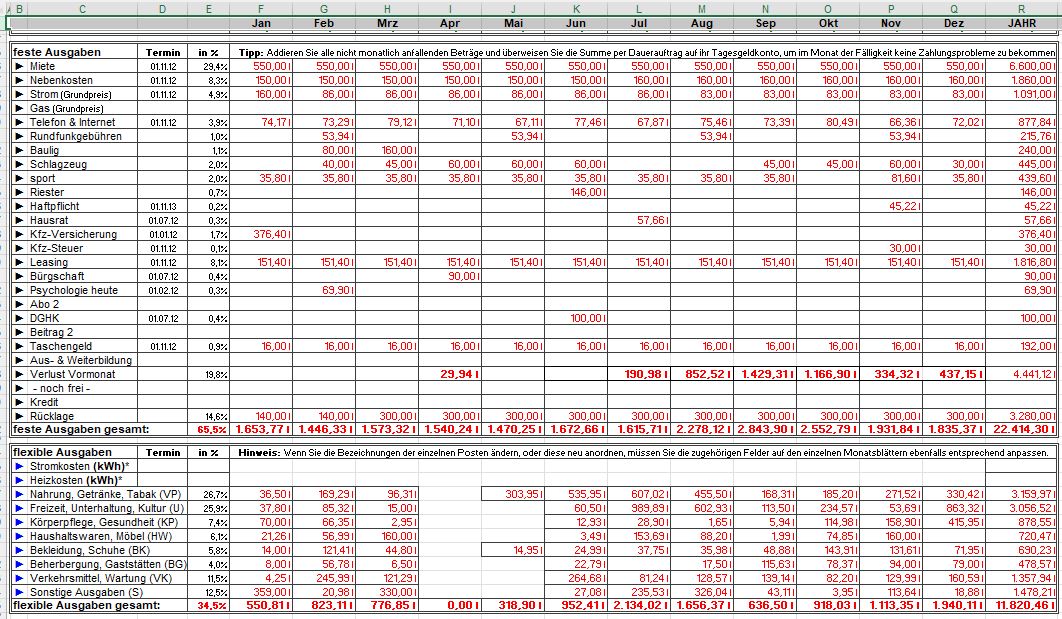

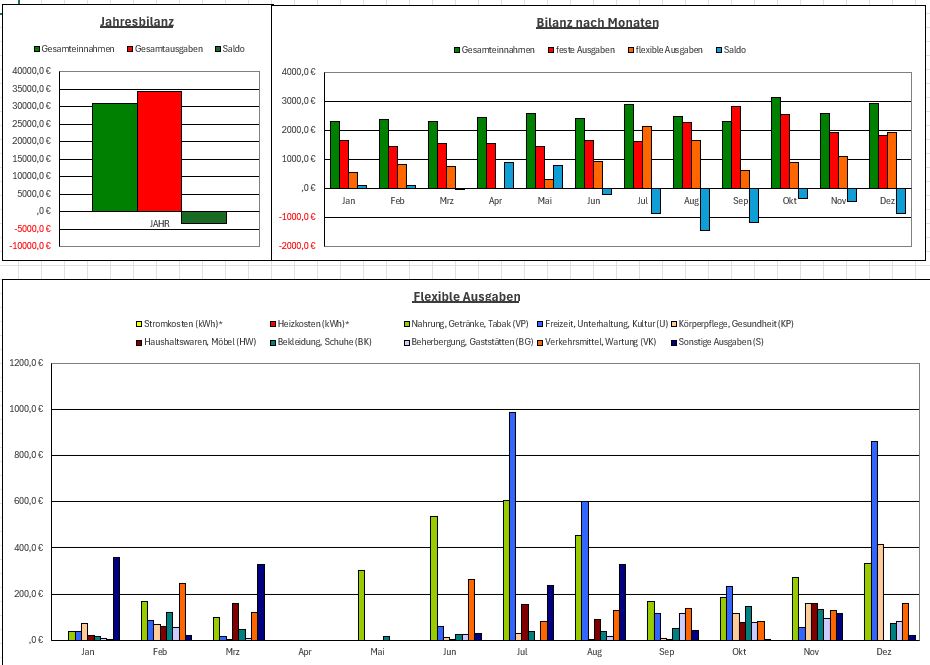

Einblick in mein Haushaltsbuch aus 2013

Ausgabenüberischt persönliches Haushaltsbuch 2013

Gesamtübersicht persönliches Haushaltsbuch 2013

Mir wird heute noch schwindelig, wenn ich mir diese Zahlenkoloonen ansehe….

Falls du es aber super cool findest du kannst dir das digitale Haushaltsbuch noch immer kostenfrei herunterladen.

Phase 2: Dave Ramsey & die Entdeckung

Irgendwann stieß ich auf Dave Ramsey (auf seiner Webseite gibt es eine Fülle an Beiträgen darüber wie man ein Budget erstellt) und seine Snowball-Methode. Das leuchtete mir ein. Und durch weitere Recherchen kam ich auf die Umschlagmethode.

Übrigens: Lange bevor es zum TikTok-Trend wurde! 😊

Meine erste Reaktion: „Das soll funktionieren? Mit Bargeld? Umschlägen?“

Aber ich war verzweifelt genug, es zu probieren.

Im Video unten siehst du meine ersten, selbstgebastelten Trenner. Die hatte ich in einer kleinen Aktenmappe um die Beträge von einander zu trennen.

Phase 3: Wöchentliche Umschläge & Existenzangst

Mein System damals: Umschläge für JEDE WOCHE.

Warum? Meine größte Sorge war, dass ich – aus welchen Gründen auch immer – kein Geld für Lebensmittel habe. Existenzangst deluxe, obwohl ich Vollzeit arbeitete und Unterhalt bekam.

Was passierte:

- Mein Konto wurde nicht wirklich besser

- ABER: Ein beklemmendes Gefühl schlich sich ein

- Ich fühlte mich „arm“

- Die Budgets ließen gefühlt keinen Spielraum

Resultat: Ich ließ den Dingen wieder ihren Lauf. Und entsprechend entwickelte sich mein Konto… bergab.

Das war mein erster Fehler: Zu streng. Zu viel Kontrolle. Kein Raum zum Atmen.

Phase 4: Social Media & Budget-Binder-Hype

Dann kam Social Media mit den tollen Budget-Bindern.

Ich war sofort Feuer und Flamme:

- Erster Budget-Binder gekauft ✓

- Schöne Tracker bei Etsy runtergeladen ✓

- Dashboards ausgedruckt ✓

- Unzählige Kategorien angelegt ✓

Und was soll ich sagen: Es funktionierte!

So gut, dass ich es bis heute durchhalte.

Der Unterschied zu vorher: Vorher fühlte sich die Umschlagmethode nach Verzicht an. Mit den Budget-Bindern wurde es zu einem System, das MIR gehörte. Es war schön. Es machte Spaß. Es war MEINS.

Aber: Nach einer Weile hatte ich viel zu viele Kategorien. Das wurde mir zu viel Aufwand. Ich verlor den Spaß.

Mein zweiter Lernmoment: Weniger ist mehr. Die Umschlagmethode muss zu DEINEM Leben passen, nicht zu Instagram.

Phase 5: Mein minimalistisches System heute

Mittlerweile habe ich bei Weitem nicht mehr so viele Kategorien wie die Influencer.

Meine Umschläge heute:

Für den Alltag (4 Umschläge):

- Haushalt – Alles für den täglichen Bedarf (Klopapier bis Zahnpasta und Lebensmittel etc.)

- Freizeit – Konzerttickets, Essengehen, Ausflüge (mein am meisten strapazierter Umschlag! btw)

- Tanken & Co. – Alles unter Mobilität (auch Autowaschen, Parken, ÖPNV)

- Puffer – Jeden Monat geht ein Betrag vom Haushalt rein für den Fall der Fälle

Sinking Funds I + II (9 Kategorien):

- Notfall (teilweise bar, größerer Teil auf verschiedenen Konten)

- Urlaub, Beauty, Gesundheit, Geschenke

- Alle regelmäßigen Beträge ab 50€/Jahr (Haftpflicht, Microsoft-Abo, KFZ-Steuer, etc.)

Ich spiele auch keine Spar-Challenges mehr. Stattdessen: Das komplette Wechselgeld geht in einen großen Spartopf.

Es ist ein fließender Prozess. Mal streiche ich Kategorien, mal kommen welche hinzu. Es lebt mit mir, passt sich meinem Lebensfluss an und verändert sich mit meinen Prioritäten.

Mal ist der Fokus mehr auf Schuldenabbau, dann mehr auf Aufbau von Rücklagen und Investitionen, mal liegt er auf Erlebnissen und Urlaub. Es ändert sich von Jahr zu Jahr.

Und genau SO soll es sein.

Die Umschlagmethode hat nicht nur mein Konto entspannt – sondern auch mich

Am Anfang stand ein befreiender Gedanke:

„Egal was auf meinem Konto los ist – ich habe Geld zum Einkaufen und Tanken. Der Rest regelt sich dann schon.“

Das nahm SO viel Druck raus.

Mit dem Anwachsen der Sinking Funds (Rücklagen für regelmäßige Ausgaben) wurde ich immer sicherer.

Falls das Thema Rücklagen für dich gerade relevant ist, dann schau dir doch mal meinen kostenfreien 5-Tage-Plan an. Hier der Link zu „Von 0 auf Notgroschen“ (einfach auf die unterstrichenen Wörter klicken)

Geld macht Stress.

Das muss nicht so bleiben.

Jede Woche eine Mail. Ehrliche Gedanken zu Geld, Nervensystem und dem, was wirklich hinter deinem Geldstress steckt.

Kein Spam. Kein Druck. Jederzeit abbestellbar.

Oder steige mit meinem Beitrag „Warum du ZUERST einen Notgroschen aufbauen solltest (bevor du ans Sparen denkst“ ein.

Und dann kam der eigentliche Game-Changer:

Das Gefühl von „Reichtum“ und Sicherheit durch das Bargeld in meinen Umschlägen.

Wenn die Angst mich doch einmal überwältigte, konnte ich mein Geld – wie Dagobert Duck – ZÄHLEN, statt mir eine belanglose Zahl auf dem Kontoauszug anzuschauen.

DAS war der Durchbruch.

Aber: Ich kann mich noch erinnern, als ich das erste Mal meinen kompletten Monatsbedarf vom Konto abhob:

Ich hatte Schiss.

„Was, wenn ich mich verrechnet habe?“ (Unsinn, hatte ich natürlich nicht.)

„Was, wenn mir dadurch mein Konto um die Ohren fliegt?“ (Tat es natürlich nicht.)

Ich sah die Briefe zu den Rücklastschriften schon förmlich in meinem Briefkasten liegen.

Aber nichts davon passierte!

Was sich durch die Umschlagmethode verändert hat:

Mein Kontostand: Durch das Tracking der Ausgaben (am Anfang war ich da noch sehr genau), den Aufbau der Rücklagen (ich sag´ nur: Notgroschen!!!!) und Abbau von Schulden gewann ich immer mehr Sicherheit.

Ich konnte zuschauen, wie innerhalb weniger Monate mein Dispo schrumpfte – ohne dass ich aktiv etwas dafür tat.

Einfach nur, weil ich nur das Bargeld ausgab statt ständig unkontrolliert die Karte zu zücken.

Mein Kaufverhalten: Mit Einzug der Umschlagmethode gibt es quasi fast kein „Kaufen auf Pump“ mehr.

Ja, ich nutze Klarna und PayPal – aber nicht um im Ratenzahlungssumpf zu versinken, sondern als bequeme Bezahloption, um meine Bankdaten nicht jeder x-beliebigen Webseite anzuvertrauen.

Mein „Back2Bank“-Trick: Das Bargeld für Online-Käufe wandert in meinen „Back2Bank“-Umschlag. So gebe ich nicht mehr aus als mein Budget hergibt. Im Folgemonat nutze ich dieses Geld dann, um meine Umschläge wieder zu befüllen (statt es vom Konto abzuheben).

Meine Gelassenheit: Früher hat es mich gestresst, wenn der Freizeit-Umschlag schnell leer war (Konzerttickets!) oder ich zwischen Kategorien verschieben musste.

Mittlerweile kann ich liebevoller mit mir und meinen Ausgaben umgehen, weil ich weiß: Alles andere ist auf Kurs.

Genug von meiner Story – lass uns praktisch werden!

Umschlagmethode Schritt-für-Schritt: So startest du

Schritt 1: Berechne dein verfügbares Budget

Was kommt rein?

Gehalt (netto)

Unterhalt

Nebeneinkommen

Sonstige Einnahmen

Was geht fix raus? (NICHT in Umschläge!)

Miete

Fixe Versicherungen

Kredite/Ratenzahlungen

Abos die per Lastschrift laufen

Formel:

Verfügbares Budget = Einnahmen - Fixkosten

Beispiel:

Einnahmen: 2.500€

Fixkosten: 1.200€

Verfügbar: 1.300€

Dieses Geld kommt in deine Umschläge!

Schritt 2: Definiere deine Kategorien

ACHTUNG: Starte mit WENIGEN Kategorien! Das war mein größter Fehler am Anfang.

Meine Empfehlung für den Start (4-6 Umschläge):

Essential (Lebensnotwendig):

1. Lebensmittel – Nur Essen, Getränke

2. Haushalt – Drogerie, Putzmittel, Kleinigkeiten

3. Mobilität – Tanken, ÖPNV, Parken

Nice-to-Have:

4. Freizeit – Alles was Spaß macht

5. Kleidung – Nur wenn regelmäßig nötig

6. Puffer – 50-100€ für Unvorhergesehenes

Was du NICHT brauchst am Anfang:

Keine 20 Kategorien wie auf Instagram!

Keine „Beauty“, „Self-Care“, „Home Deco“ wenn du diese Dinge im Haushalt-Umschlag abdecken kannst

Du kannst später immer noch Kategorien hinzufügen oder entfernen.

Schritt 3: Verteile dein Budget auf die Kategorien

Jetzt wird’s konkret. Wie viel Geld kommt in welchen Umschlag?

Methode A:

Durchschnitt der letzten 3 Monate

Schaue in deine Kontoauszüge:

Wie viel hast du für Lebensmittel ausgegeben?

Wie viel für Tanken?

Wie viel für Freizeit?

Bilde den Durchschnitt. Das ist dein realistisches Budget.

Methode B:

Zero-Based Budgeting

Verteile jeden Euro bis dein verfügbares Budget bei 0 ist.

Beispiel (1.300€ verfügbar):

Lebensmittel: 400€

Haushalt: 150€

Tanken: 200€

Freizeit: 250€

Kleidung: 100€

Puffer: 100€

Sinking Fund (Rücklagen): 100€ = 1.300€ (alles verteilt!)

Wichtig: Es ist okay, wenn dein erstes Budget nicht perfekt ist. Du wirst es nach 1-2 Monaten anpassen. Das ist normal!

Schritt 4: Besorge dir Umschläge

Du brauchst:

Umschläge (einfache weiße reichen!)

ODER: Budget-Binder/Cash-Envelopes

ODER: Einfach beschriftete Briefumschläge

Meine Empfehlung: Starte mit einfachen Umschlägen. Wenn du merkst, dass das System für dich funktioniert, kannst du dir später einen schönen Budget-Binder gönnen.

Beschrifte jeden Umschlag:

Kategorie-Name

Budget-Betrag

Optional: Zeitraum (Januar 2026)

Schritt 5: Hebe Bargeld ab und fülle die Umschläge (Cash Stuffing)

Das ist der magische Moment – das „Cash Stuffing“!

So geht’s:

Gehe zur Bank/zum Automaten

Hebe dein GESAMTES verfügbares Budget bar ab

Lege das Geld vor dir hin

Fülle jeden Umschlag mit dem geplanten Betrag

Tipp: Bitte beim Abheben um passende Scheine!

5er 10er und 20er sind am praktischsten, 50er und 100er sind schwer zu wechseln

Mein „Magic-Ritual“: Wenn du´s richtig fancy magst, dann bedufte deine Scheine auch gerne.

Mein Nervfaktor: Manchmal bekomme ich nur große Scheine vom Automaten. Das macht die Verteilung aufwändiger. Aber es ist, wie es ist. 😅

Häufige Frage: „Was ist, wenn ich mich verzählt habe und es nicht aufgeht?“

Meine Antwort: Passiert mir auch! Manchmal fehlt Münzgeld oder ich kann nicht wechseln. Das nervt. Aber da grundsätzlich alles angespart wird, reguliert sich das im Laufe der Zeit von selbst.

Schritt 6: Nutze NUR das Bargeld aus den Umschlägen

Jetzt kommt die Disziplin.

Die Regel: Wenn du etwas aus einer Kategorie kaufst → Nimm Geld aus DIESEM Umschlag.

Beispiel:

Supermarkt → Lebensmittel-Umschlag

Tanken → Tanken-Umschlag

Restaurant → Freizeit-Umschlag

Wenn der Umschlag leer ist, ist die Kategorie für den Monat aufgebraucht.

Ausnahmen gibt es natürlich:

Lebensnotwendige Dinge (Windeln, Medikamente) → Aus anderem Umschlag oder Notgroschen

Ungeplante Ausgaben → Notgroschen!

Aber: Das spontane „Ich gönn mir was“ → Sorry, wenn der Umschlag leer ist, ist er leer. Das ist der Punkt der Methode.

Schritt 7: Tracke deine Ausgaben (optional, aber hilfreich)

Am Anfang habe ich jede Ausgabe getrackt.

Das half mir zu verstehen:

Wo geht mein Geld wirklich hin?

Welche Kategorien sind zu knapp?

Welche Kategorien sind zu großzügig?

Du kannst tracken:

In einem Notizbuch

In einer App

Auf einem Tracker-Sheet (gibt’s bei Etsy)

Nach 2-3 Monaten brauchst du das Tracking nicht mehr so genau. Du hast dann ein Gefühl dafür.

Heute tracke ich nur noch sporadisch – wenn ich das Gefühl habe, ich verliere den Überblick.

Häufige Fragen zur Umschlagmethode (die ich immer wieder höre)

„Was ist mit Online-Shopping? Machst du das dann gar nicht mehr???“

Doch, mache ich!

Aber mit System: Der „Back2Bank“-Umschlag.

So funktioniert’s:

– Ich kaufe online (z.B. Kleidung für 50€)

– Ich nehme 50€ aus meinem Kleidung-Umschlag

– Diese 50€ wandern in meinen „Back2Bank“-Umschlag

– Im nächsten Monat nutze ich dieses Geld, um meine Umschläge wieder zu befüllen (statt es vom Konto abzuheben)

Warum das funktioniert:

– Ich gebe nicht mehr aus als mein Budget hergibt

– Ich „bezahle“ die Online-Käufe trotzdem mit Bargeld

– Mein System bleibt intakt

„Was mache ich, wenn ein Budget nicht reicht?“

Kommt darauf an:

Bei lebensnotwendigen Dingen (Lebensmittel, Mobilität, Medikamente, dringende ärtzl. Behandungen usw. ): → Aus den Rücklagen nehmen oder aus anderer Kategorie „leihen“.

Bei Nice-to-Have (neues Shirt, Restaurant, Kino): → Wenn leer, dann leer. Warte bis nächsten Monat.

Das hört sich hart an, aber genau DAS ist die Kraft der Methode.

Du lernst:

– Prioritäten zu setzen

– Bewusster zu konsumieren

– Mit dem zufrieden zu sein, was du hast

„Was mache ich bei ungeplanten Ausgaben?“

Dafür hast du zwei Sicherheitsnetze:

1. Puffer-Umschlag (50-100€) für kleinere Dinge

2. Notgroschen für echte Notfälle

Wichtig: Ein abgebrochener Kunstnagel ist KEIN Notfall! Auch wenn ich verstehe, dass es unschön aussieht. 😉

Ein Notfall ist:

– Autoreparatur die dringend ist

– Kaputte Waschmaschine

– Zahnarzt-Rechnung und nee, ich meine damit nicht die regelmäßige Zahnreinigung!

– Jobverlust

„Wie geht das mit dem Back2Bank-Umschlag genau?“

Das verdient einen eigenen Blogartikel! (Kommt bald.)

Kurz erklärt:

– Umschlag für alle Online-Käufe

– Bargeld aus entsprechender Kategorie wandert rein

– Im Folgemonat nutzt du dieses Geld zum Befüllen der Umschläge

– So bleibt dein Budget-System trotz Kartenzahlung intakt

„Ist die Umschlagmethode nicht total umständlich?“

Ehrliche Antwort: Ja, manchmal.

Was mich nervt:

Wenn ich mich verzählt habe beim Cashstuffing

Wenn mir Münzgeld zum Wechseln fehlt

Wenn der Automat nur große Scheine ausspuckt

Wenn ich mein Sparschwein auflöse und niemand so viele Münzen auf einmal will 😅

ABER: Diese kleine Umständlichkeit ist genau der Punkt!

Sie macht dich bewusster.

Karte zücken ist SO einfach – da denkst du nicht nach. Mit Bargeld MUSST du nachdenken.

Und das ist gut so.

„Für wen ist die Umschlagmethode NICHT geeignet?“

Ehrlich gesagt: Sie ist für fast jeden geeignet.

Sobald du ein paar Euro hast, kannst du damit ein (kleines) Budget bauen.

ABER:

– Wenn du mit deinem Geld schon super klarkommst → Brauchst du sie nicht unbedingt

– Wenn du absolut kein Bargeld anfassen willst → Gibt’s digitale Alternativen (dazu gleich mehr)

– Wenn du diszipliniert genug bist, Kartenzahlungen mental zu „spüren“ → Dann reicht vielleicht eine App

Die Umschlagmethode ist besonders hilfreich, wenn du:

– Immer über deinen Verhältnissen lebst

– Eine Shopping-Queen bist und klare Grenzen brauchst

– Ein schlechtes Gewissen hast, Geld für dich auszugeben (dann: Guilt-free-Budget!)

– Keinen Plan hast, wie du Rücklagen aufbauen sollst

Die 3 häufigsten Fehler bei der Umschlagmethode (und wie du sie vermeidest)

In den letzten 12 Jahren habe ich diese Fehler selbst gemacht UND bei vielen Frauen in meinem Umfeld beobachtet.

Fehler 1: Unrealistische Budgets (Wunschdenken statt Real Life)

Klingt so: „Ich gebe ab jetzt nur noch 200€ für Lebensmittel aus!“ (Obwohl du bisher 400€ gebraucht hast)

„Ich spare 500€ pro Monat!“ (Obwohl du bisher 0€ gespart hast)

Warum das scheitert:

- Zu strenge Budgets halten nicht

- Du fühlst dich eingeschränkt und „arm“

- Nach 2 Wochen gibst du auf

Die Lösung: Starte mit REALISTISCHEN Zahlen.

Schau in deine Kontoauszüge der letzten 3 Monate:

- Wie viel hast du WIRKLICH ausgegeben?

- Das ist dein Ausgangspunkt!

Dann: Reduziere nur um 10-20%, nicht um 50%!

Beispiel:

- Bisher: 400€ Lebensmittel

- Neues Budget: 350€ (nicht 200€!)

Das ist nachhaltig. Das hältst du durch.

Fehler 2: Zu viele Kategorien

Das war mein Fehler!

Inspiriert von Social Media hatte ich zeitweise:

- Lebensmittel

- Haushalt

- Drogerie

- Beauty

- Self-Care

- Kleidung

- … und noch 10 weitere

Resultat:

- Cashstuffing dauerte ewig 8fand ich nicht ganz soo schlimm)

- Ich hatte ständig den Überblick verloren

- Es machte keinen Spaß mehr

- Ich wurde schlampig

Die Lösung: Starte mit maximal 4-6 Kategorien.

Fasse zusammen:

- Haushalt = Lebensmittel + Drogerie + Putzmittel

- Freizeit = Restaurant + Kino + Hobbys

- Self-Care = Beauty + Wellness

Du kannst später immer noch splitten, wenn nötig.

Aber am Anfang: Weniger ist mehr!

Fehler 3: Fehlender Fokus & Disziplin

Die harte Wahrheit:

Die Umschlagmethode funktioniert nur, wenn du dich an dein Budget hältst.

Typische Selbst-Sabotagen:

- „Ach, nur dieses eine Mal…“ → Geld aus anderem Umschlag nehmen

- „Das zählt nicht!“ → Kartenzahlung, obwohl Umschlag leer

- Emotional gesteuert Online-Shopping → Ruckzuck an den Notgroschen um die überstrapazierte Kreditkartenabrechnung abzufedern

Been there, done that. Mir passiert das auch immer mal wieder. Wir sind Menschen. Und die sind nun mal nicht perfekt.

Die Lösung: Wenn du geschummelt hast:

- Sei ehrlich zu dir selbst

- Analysiere: Warum? (Stress? Langeweile? Frust? FOMO?)

- Im nächsten Monat: A*backen zusammenkneifen und einen No-Spend-Monat einlegen, um die Kohle wieder dahin zubringen, wo sie herkam

Und hier kommt EFT ins Spiel:

Wenn Emotionen einen Strich durchs Budget machen:

- Die Existenzangst kickt

- Die Scham (es nicht hinzubekommen)

- Das emotionale Shoppen

- Das schlechte Gewissen, Geld für sich auszugeben

Dann klopfst du.

Ganz oft bewegen wir uns in einem inneren Konflikt:

- Bewusst: „Ich will weniger ausgeben und sparen“

- Unbewusst: „Ich kann das nicht / Ich bin nicht gut mit Geld / Ich verdiene das nicht“

Probiere dazu gerne meine digitale Assistentin Lisa aus (kostenfrei) oder lies dir dazu meinen Beitrag EFT für Geldthemen: Die Basics der Klopftechnik gegen Geldstress durch.

Im Alltag klopfe ich oft nur die Handkante als „Pattern-Interrupt“, um meine Emotionen zu regulieren. Für tiefere Arbeit lass ich mich durch meine Gedanken leiten und entwickle eine intuitive Klopffolge.

EFT hilft, diese unbewussten Sabotage-Muster aufzulösen.

Umschlagmethode + EFT = Unschlagbare Kombi

Die Umschlagmethode gibt dir das System. EFT gibt dir die emotionale Freiheit, das System durchzuhalten.

Wo EFT dir hilft:

Situation 1: Du willst Umschläge befüllen, aber Angst überwältigt dich

Klopfsequenz:

Setup (3x Handkante):

"Auch wenn ich Angst habe, dass die Umschläge leer sind

bevor der Monat rum ist, vertraue ich dem System."

Klopfpunkte:

- Augenbraue: "Diese Angst vor dem leeren Umschlag"

- Schläfe: "Was wenn es nicht reicht?"

- Unter Auge: "Diese Unsicherheit"

- Unter Nase: "Ich vertraue dem Prozess"

- Kinn: "Das System funktioniert"

- Schlüsselbein: "Ich bin sicher"

- Unter Arm: "Ich habe genug"

- Kopf: "Ich vertraue"

Situation 2: Impulskauf-Drang, obwohl Umschlag leer

2 Minuten Handkante klopfen: „Auch wenn ich das JETZT haben will, ist mein Umschlag leer. Ich warte bis nächsten Monat.“

Situation 3: Nach Krise (Jobverlust, Krankheit) wieder starten

Die Umschlagmethode stößt an ihre Grenzen, wenn alle Umschläge über längere Zeit nicht wie gewohnt befüllt werden können.

Dann wieder zu starten ist hart. (Selbst erlebt!)

Es kommen beinahe die gleichen Ängste zurück wie beim ersten Mal. Hier kann EFT unterstützen und den Wiedereinstieg erleichtern.

Alternativen zur Umschlagmethode (wenn Bargeld nicht dein Ding ist)

Ehrlich: Die Umschlagmethode funktioniert am besten mit Bargeld.

ABER: Ich verstehe, wenn du sagst „Bargeld ist mir zu umständlich.“

Digitale Alternativen:

App-Optionen:

- Finanzguru – Automatisches Tracking, Budget-Funktion

- Bonsy – Digitale Umschläge

- N26 – „Spaces“ (Unter-Konten)

- Sparkassen-App – Budget-Funktion

Wichtig: Egal welche Methode – du musst dich an dein selbst gesetztes Budget halten!

Ich finde es mit Apps schwerer, weil der „Payment Pain“ fehlt. Du spürst nicht, wie das Geld weniger wird.

Hybrid-Ansatz (mein Favorit):

- Bargeld für variable Ausgaben (Lebensmittel, Freizeit)

- Digital für Fixkosten und Rücklagen

So hast du das Beste aus beiden Welten!

Mein Rat: Gib der Umschlagmethode 3 Monate

Wenn ich auf meine 12-jährige Reise zurückschaue, dann hätte ich gerne sehr viel früher von der Umschlagmethode und dem Zero-Based-Budgeting erfahren.

Es hätte mir so einige finanzielle Turbulenzen (und reichlich Schulden) erspart.

Aber: Es war nicht von Anfang an perfekt!

Phase 1 (wöchentliche Umschläge) funktionierte nicht.

Phase 2 (Budget-Binder mit zu vielen Kategorien) war zu viel.

Phase 3 (minimalistisches System) – DAS funktioniert jetzt seit Jahren.

Mein Rat an dich:

Gib der Umschlagmethode 3 Monate.

- Monat 1: Wird holprig. Du verzettelst dich. Budget stimmt nicht.

- Monat 2: Du passt an. Es wird besser.

- Monat 3: Es läuft. Du spürst die Veränderung.

Nach 3 Monaten entscheidest du:

- Ist es was für mich? → Weitermachen!

- Passt nicht? → Andere Methode probieren

Aber gib dir diese 3 Monate. Das bin ich meinem 2012er-Ich schuldig – und du bist es dir auch!

Zusammenfassung: Umschlagmethode in 10 Punkten

- Bargeld-Budget-System mit Umschlägen pro Kategorie

- Funktioniert durch „Payment Pain“ – du spürst das Geld physisch

- Starte mit 4-6 Kategorien, nicht mit 20!

- Berechne realistisches Budget (aus letzten 3 Monaten)

- Cash Stuffing: Monatlich Bargeld abheben und verteilen

- Wenn leer, dann leer – das ist die Regel

- Back2Bank-Umschlag für Online-Shopping

- Kombiniere mit EFT für emotionale Sabotage-Muster

- Häufigste Fehler: Unrealistische Budgets, zu viele Kategorien, fehlende Disziplin

- Gib dir 3 Monate – dann wird’s zur Gewohnheit

Deine nächsten Schritte

Diese Woche:

- ☐ Berechne dein verfügbares Budget

- ☐ Definiere 4-6 Kategorien

- ☐ Besorge Umschläge (oder bestelle Budget-Binder)

Nächste Woche:

4. ☐ Hebe Bargeld ab

5. ☐ Mache dein erstes Cash Stuffing

6. ☐ Starte die Umschlagmethode!

Nach 1 Monat:

7. ☐ Analysiere: Was lief gut? Was nicht?

8. ☐ Passe Budgets an

9. ☐ Feiere deinen Erfolg!

Brauchst du mehr Unterstützung?

Ich arbeite zeitbedingt nur mit wenigen Frauen persönlich zusammen. Freie Plätze kündige ich zuerst im Newsletter an.

→ Jetzt zum Newsletter (Anmeldeformular weiter oben)

Oder starte einfach HIER:

Geld macht Stress.

Das muss nicht so bleiben.

Jede Woche eine Mail. Ehrliche Gedanken zu Geld, Nervensystem und dem, was wirklich hinter deinem Geldstress steckt.

Kein Spam. Kein Druck. Jederzeit abbestellbar.

Lass mich gerne wissen: Nutzt du die Umschlagmethode schon?

Schreib mir in die Kommentare:

- Seit wann nutzt du sie?

- Wie viele Umschläge hast du?

- Was ist deine größte Herausforderung?

Ich freue mich auf deine Story! 💜

Bis dahin, Angela

Weitere Beiträge:

Quellen & Studien:

Bundesbank (2020) – Deutsche Zahlungsstudie

Prelec & Simester (2001) – MIT Study

Raghubir & Srivastava (2008) – Journal of Consumer Research

Knutson et al. (2007) – Carnegie Mellon Neuroscience

Avni M. Shah et al. (2016) – Paper or Plastic? How We Pay Influences Post-Transaction Connection

Hallo Angela,

ich bin gerade über deinen Blogartikel zum Budgetieren 2026 gestolpert und bin total begeistert, weil ich eine ähnliche Reise erlebt hab – mit Excel kam es irgendwie nie hin – Budgetieren hab ich allerdings schon seit 2004 gemacht (zumindest für mein Lebensmittel-Geld gab es immer 4 Umschläge)… das wurde dann immer weiter ausgeweitet mit verschiedenen Tagesgeldkonten für die großen Träume (als der Boom mit den Tagesgeldkonten aufkam, war ich die erste, die gleich 3 Tagesgeldkonten für die Rücklagen und Träume angelegt hatte)… Wie schön, nochmal an diese Zeit erinnert zu werden! Danke für deinen Beitrag!

Alles liebe

Marina

Hallo Marina,

Danke für deinen Kommentar.

In der Tat muss bei der Umschlagmethode überhaupt nix fancy sein. Umschläge reichen völlig. So habe ich auch begonnen. Bis mich der Hype um die Budgetbider geinfluenced hat 😅

Ich finde es super, dass du damit deinen Weg schon früh gefunden hast.

Weiter so!

VG

Angela